1 Compétences et objectifs d’apprentissage

1.1 Énoncé de la compétence

- Contribuer à la planification et au contrôle budgétaire et ainsi qu’à la mesure de la performance d’activités de l’entreprise.

1.2 Éléments de la compétence

- Mesurer la performance d’activités de l’entreprise sur le plan financier, économique, social et environnemental ;

- Proposer des actions visant à maintenir ou améliorer la situation.

1.3 Objectifs généraux

- Comprendre l’importance du rôle joué par la finance et plus particulièrement la finance corporative dans notre système économique ;

- Comprendre les états financiers.

1.4 Objectifs spécifiques

- Définir la finance et la situer par rapport aux différents agents économiques ;

- Décrire les agents économiques et le rôle qu’ils jouent dans notre système économique ;

- Décrire les champs d’étude de la finance ;

- Décrire les champs d’application de la finance ;

- Décrire les types de décisions financières ;

- Décrire les objectifs poursuivis par la finance corporative ;

- Définir le rôle du gestionnaire financier ;

- Nommer les quatre états financiers, décrire leur utilité et leur contenu ;

- Définir les éléments qui composent les états financiers ;

- Établir les liens entre les différents états financiers.

2 Introduction à la fonction finance

Dans ce chapitre, nous situerons en premier lieu la place qu’occupe la finance au sein de notre système économique. Ceci nous permettra de bien comprendre son importance ainsi que le rôle prépondérant que joue la finance auprès des divers agents économiques. Ensuite, nous examinerons les divers types de finance à partir des agents économiques qu’elle sert et, parmi ceux-ci, plus particulièrement la finance corporative et les objectifs qu’elle poursuit. Finalement, nous nous intéresserons au rôle du gestionnaire financier ainsi qu’aux diverses décisions auxquelles il est associé.

Dans ce chapitre, nous situerons en premier lieu la place qu’occupe la finance au sein de notre système économique. Ceci nous permettra de bien comprendre son importance ainsi que le rôle prépondérant que joue la finance auprès des divers agents économiques. Ensuite, nous examinerons les divers types de finance à partir des agents économiques qu’elle sert et, parmi ceux-ci, plus particulièrement la finance corporative et les objectifs qu’elle poursuit. Finalement, nous nous intéresserons au rôle du gestionnaire financier ainsi qu’aux diverses décisions auxquelles il est associé.

2.1 La finance et les divers agents économiques

Afin de comprendre ce qu’est la finance, il importe de la situer par rapport au modèle économique qui nous entoure. En effet, une discussion avec des spécialistes de différents domaines financiers nous conduirait à plusieurs définitions de la finance. Celles-ci seraient probablement bonnes en tout ou en partie. Comment peut-on expliquer ceci ? Les diverses réponses obtenues tiennent du fait que notre système se compose de plusieurs agents économiques et qu’il existe une définition propre de la finance pour chacun d’entre eux. Par conséquent, les champs d’application diffèrent selon l’agent économique auquel on se réfère.

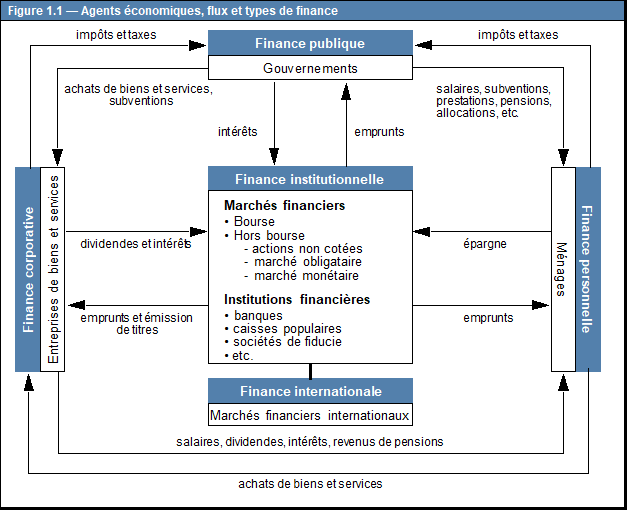

La figure suivante identifie bien les principaux acteurs de notre système économique soit : les gouvernements, les ménages, les entreprises, les marchés financiers intérieurs et extérieurs. Regardons maintenant de plus près la définition de chaque agent ainsi que la nature des activités qui l’occupe.

2.1.1 Les gouvernements

Les gouvernements fédéral, provinciaux et municipaux perçoivent des impôts et des taxes auprès des ménages et des entreprises qu’ils redistribuent sous forme de programmes sociaux (assurance-emploi, pensions de vieillesse, indemnités, programmes de soutien à la famille, etc.), salaires à ses fonctionnaires, subventions aux entreprises. Il va de soi que si les rentrées de fonds ne couvrent pas l’ensemble des dépenses, les gouvernements peuvent faire appel aux marchés financiers pour emprunter. Dans le cas contraire, les surplus peuvent tout aussi bien faire l’objet de placements qui rapporteront des intérêts.

2.1.1 Les ménages

Les salaires, les revenus de placements (revenus locatifs, intérêts, dividendes et gains en capital) et les prestations provenant de programmes sociaux publics ou privés obtenus par les ménages serviront à acheter des biens et des services en plus de payer les taxes et les impôts imposés par les différents paliers de gouvernement. Comme les gouvernements, les ménages empruntent ou font des placements en faisant appel aux différents intervenants des marchés financiers.

2.1.3 Les entreprises

Les entreprises fabriquent et consomment elles aussi des biens et des services. Comme les ménages, elles doivent faire l’acquisition d’actifs et recourir aux marchés financiers pour les financer. Cependant, les véhicules financiers sur lesquels peut miser une entreprise pour son financement (actions, obligations, crédit commercial, etc.) sont beaucoup plus diversifiés que pour les ménages. L’enrichissement de l’entreprise permet aux administrateurs de verser des dividendes à ses actionnaires.

2.1.4 Les marchés financiers

Finalement, les marchés financiers fournissent les fonds nécessaires aux agents économiques dont l’enrichissement n’est pas suffisant pour supporter les investissements nécessaires à l’atteinte de leurs objectifs. En fait, ils rendent les épargnes disponibles aux emprunteurs dans le but de favoriser le développement et la croissance économique de l’entreprise et de la société en général. Ils agissent comme les intermédiaires entre les épargnants et les emprunteurs.

2.2 Les divers champs d’étude de la finance

La figure 1.1 nous montre bien que la nature des activités de chaque agent économique diffère. L’analyse de chaque agent économique nous permet d’établir la spécificité de leur champ d’action et de compétence, leur rôle et leur mode de fonctionnement. La finance s’intéresse à chaque unité économique et définit conséquemment un type de finance pour chacun deux. C’est ainsi que nous identifions cinq principaux champs d’étude en finance soit : la finance publique, la finance personnelle, la finance institutionnelle, la finance internationale et la finance corporative.

2.2.1 La finance publique

Elle s’intéresse particulièrement à la gestion des différents paliers de gouvernements qui, contrairement aux entreprises, poursuivent non seulement des objectifs de nature économique mais aussi et surtout des objectifs de nature sociale (éducation, santé, etc.). La perception des taxes et des impôts, les dépenses publiques, la comptabilité, les opérations de financement de déficit sont quelques-uns des sujets étudiés par la finance publique.

2.2.2 La finance personnelle

Comme son nom l’indique, la finance personnelle examine essentiellement les opérations financières qui touchent la gestion des épargnes des ménages (comptes d’épargne, achats de titres tels que des certificats de dépôt, des obligations, des actions, etc.) et les stratégies de financement ou d’emprunt nécessaires pour procéder à l’acquisition d’actifs immobiliers par exemple, maison, chalet, automobile, meubles, etc. La finance personnelle traite également les activités de planification de retraite et de succession.

2.2.3 La finance institutionnelle

C’est peut-être celle dont on entend parler le plus souvent puisque son champ d’étude concerne les institutions financières et les marchés financiers (Bourse). Elle examine la gestion des emprunts et la formation du capital financier. De plus, la finance institutionnelle mesure l’efficacité avec laquelle les institutions financières et les marchés financiers s’acquittent de leur tâche.

2.2.4 La finance internationale

La finance internationale s’intéresse aux opérations financières entre pays. Ces transactions peuvent être contractées par n’importe quel agent économique, individu ou organisme d’un pays, avec celui d’un autre pays. Il va sans dire que la mondialisation des échanges et la création de zones libres-échangistes auront pour effet de stimuler l’intérêt et le développement pour la finance internationale. Font aussi partie du champ d’étude de la finance internationale, les taux de change, les taux d’intérêt, la signature d’accords internationaux, le financement de déficits commerciaux, la balance des paiements, les opérations import-export et toutes décisions de nature politique et légale prises par d’autres pays qui peuvent avoir un effet sur les agents économiques de notre pays.

2.2.5 La finance corporative

La finance corporative, quant à elle, s’intéresse aux entreprises et c’est elle que nous étudierons dans cet ouvrage. À l’occasion, nous nous référerons à la finance institutionnelle pour mieux comprendre l’interrelation qui existe entre les entreprises et les institutions financières. La finance corporative touche les sujets financiers tels que l’investissement en actifs mobiliers et immobiliers, le financement à court terme et à long terme, la gestion du fonds de roulement, l’analyse financière, la politique de dividende, les fusions et les acquisitions, etc.

La finance est donc une fonction de l’entreprise au même titre que les fonctions marketing, personnel et production. Son objet est de procurer des fonds à l’entreprise et de les utiliser le plus efficacement possible. Cette définition demeure cependant trop restrictive puisqu’elle ne décrit pas vraiment toute l’envergure que prend la finance corporative. En effet, la finance traite de toutes les décisions qui peuvent se mesurer par un impact financier quelconque.

Contrairement à la comptabilité qui se base uniquement sur l’enregistrement de données historiques, la finance analyse, interprète et planifie l’impact des décisions en utilisant des données passées pour faire des projections ou, à défaut de données disponibles, utilise des techniques de prévision financière.

2.3 Les champs d’application de la finance corporative

On rencontre plusieurs champs d’application de la finance corporative dans une entreprise. Parmi ceux-ci, on retrouve le contrôle des coûts, la fixation des prix, l’analyse de la profitabilité de l’entreprise, l’établissement d’une politique de dividende, l’acquisition des actifs, le financement, la gestion du fonds de roulement, la planification et le contrôle financier. Pour l’ensemble de ces domaines, le gestionnaire doit souvent aborder ces problèmes de concert avec des spécialistes en marketing, production, comptabilité et autres.

2.4 Les décisions financières

Pour l’ensemble des champs d’application de la finance corporative, le gestionnaire financier prend des décisions qui se résument à trois mots : investissement, financement et dividende. La prise de décisions en finance corporative poursuit un objectif : maximiser la richesse des actionnaires ou la valeur marchande des actions. Il faut bien comprendre que l’atteinte de la viabilité de l’entreprise et la satisfaction des actionnaires constitue un objectif primordial. Cependant, il faut considérer aussi la mission et tous les objectifs que se fixe l’entreprise. Parmi ces objectifs, certains peuvent être en contradiction avec l’objectif de la maximisation de la richesse des actionnaires. Citons notamment certaines décisions concernant le rôle social de l’entreprise, la qualité de vie des travailleurs et des consommateurs.

2.4.1 Décision d’investissement

La décision d’investissement réfère à l’acquisition des actifs qui seront nécessaires pour supporter la croissance de l’entreprise. Il s’agit de l’ensemble des éléments qui composent le côté gauche du bilan d’une entreprise. Le gestionnaire financier doit répondre aux deux questions suivantes : combien doit-on investir et dans quel type d’actif ?

2.4.2 Décision de financement

La décision de financement concerne l’ensemble des éléments du côté droit du bilan ; c’est-à-dire le passif et les capitaux propres. C’est au spécialiste de la finance de déterminer, à titre d’exemple, si les sources de fonds nécessaires au financement d’un investissement (acquisition d’un actif) proviendront de créanciers (passif), de propriétaires (capital-actions), de fonds générés par les opérations courantes (cash-flow) ou d’un amalgame de ces trois éléments. Naturellement, le gestionnaire éclairé doit bien connaître les caractéristiques des différents produits financiers disponibles et déterminer lesquels peuvent être considérés avant de rendre une décision de financement optimale.

2.4.3 Décision de dividende

Une entreprise rentable génère des profits qui souvent pourront faire l’objet de versement de dividendes aux actionnaires (propriétaires). C’est au gestionnaire financier de déterminer la part du bénéfice à réinvestir dans l’entreprise et celle à verser aux actionnaires sous forme de dividendes.

2.5 Le rôle du gestionnaire financier dans l’organisation

L’importance qu’occupe la fonction finance dans l’organisation dépend de sa taille, de ses différents besoins, de sa philosophie de gestion et de la capacité du personnel de gestion. Étant donné que l’objet même de la finance est de procurer des fonds à l’entreprise et de les utiliser le plus efficacement possible afin de maintenir sa survie, on peut affirmer que toute entreprise quelle que soit sa nature effectue des transactions financières. Toutefois, c’est la taille de l’entreprise qui lui permet d’embaucher des spécialistes financiers. Dans les moyennes et grandes entreprises, on retrouve le vice-président aux finances, le trésorier et le contrôleur. Dans les plus petites entreprises, on peut rencontrer le gestionnaire-propriétaire qui cumule les fonctions financières avec l’assistance des employés du service de la comptabilité.

Le vice-président aux finances joue un rôle de conseiller auprès du président et veille à la mise en place des décisions prises par le conseil d’administration. On retrouve sous sa responsabilité le trésorier et le contrôleur.

Le trésorier a pour rôle de gérer et négocier les fonds, de faire de la planification financière, d’établir la politique de crédit, d’acheter les assurances et de gérer les caisses de retraite des employés.

Le contrôleur est responsable de la paie, du contrôle interne, de la production des états financiers, des budgets, des rapports avec les différents paliers de gouvernements et de la gestion des actifs.

3 Les états financiers

4 Lexique

- Actif

- Les actifs représentent ce que l’entreprise possède ou ce qu’on lui doit.

- Bilan

- Il se présente comme étant une « photographie » de l’entreprise à une date donnée, habituellement à la date de fin d’exercice.

- Contrôleur

- Il est responsable de la paie, du contrôle interne, de la production des états financiers, des budgets, des rapports avec les différents paliers de gouvernements et de la gestion des actifs.

- Décision investissement

- La décision d’investissement réfère à l’acquisition des actifs qui seront nécessaires pour supporter la croissance de l’entreprise.

- Décision de dividende

- C’est la décision financière qui consiste à déterminer la part du bénéfice à réinvestir dans l’entreprise et celle à verser aux actionnaires sous forme de dividendes.

5 Questions

- Comment peut-on expliquer qu’il existe plusieurs définitions de la finance ?

- Nommez les différents agents économiques qui composent notre système économique.

- Quel rôle jouent les marchés financiers dans notre système économique ?

- Nommez les cinq champs d’étude de la finance.

- Qu’est-ce que la finance corporative ?

- Nommez les champs d’application de la finance corporative.

- Quels sont les trois mots qui résument le mieux les décisions prises par le gestionnaire financier ?

- Expliquez ce qu’est une décision de dividende, d’investissement et de financement.

- Quels sont les facteurs qui influent sur l’importance que peut occuper la fonction finance dans une organisation ?

- Quels sont les différents postes occupés par les gestionnaires financiers dans une organisation ? Indiquez ce qui définit leurs tâches respectives.

- Nommez les quatre états financiers et donnez une définition de chacun d’eux.

- Quel objectif principal poursuivent les IFRS ?

- Qui doit obligatoirement adopter les IFRS ?

- Pour quelle raison les entreprises à capital fermé adoptent les NCECF ?

6 Problèmes

Bilan

Problème 1

À partir des données financières suivantes, veuillez dresser le bilan du Groupe Herbuis inc. au 31 décembre 20X4 (consultez le texte du volume portant sur le bilan).

| Écart d’acquisition | 230 200 |

| Amortissement accumulé — bâtiment | 125 000 |

| Amortissement accumulé — équipement | 12 000 |

| Bâtiment | 450 000 |

| Bénéfices non répartis | 196 400 |

| Billets à recevoir | 266 680 |

| Capital-actions | 675 000 |

| Comptes clients | 300 000 |

| Comptes fournisseurs | 400 000 |

| Déductions à la source à payer | 10 000 |

| Droits d’auteur | 36 000 |

| Encaisse | 9 000 |

| Équipement | 50 000 |

| Frais payés d’avance | 150 000 |

| Hypothèque à payer | 738 500 |

| Passifs d’impôts futurs | 40 500 |

| Marques de commerce | 5 000 |

| Obligations à payer | 850 000 |

| Portion de la dette à long terme exigible à moins d’un an | 87 600 |

| Provision pour mauvaises créances | 24 000 |

| Salaires à payer | 56 000 |

| Stocks | 325 000 |

| Surplus d’apport | 9 880 |

| Terrain | 1 200 000 |

| Titres négociables | 203 000 |

Reproduction interdite